1. 기업개요

서진시스템은 2007년 10월 설립되어 2017년 3월 코스닥시장에 상장한 통신부품 제조업.

주요 사업은 금속가공 기술 및 시스템 설계 역량을 바탕으로 각종 통신장비, 핸드폰, 반도체 장비 등의 함체, 구조물, 전기 구동장치 등을 제조, 판매하고 있음. 종속회사를 통하여 베트남 공장 및 설비투자로 인해 자동차 및 전기자동차 부품을 일부 양산하고 있으며, 추가적으로 개발 및 양산을 준비 중.

2. 최근 주가 흐름

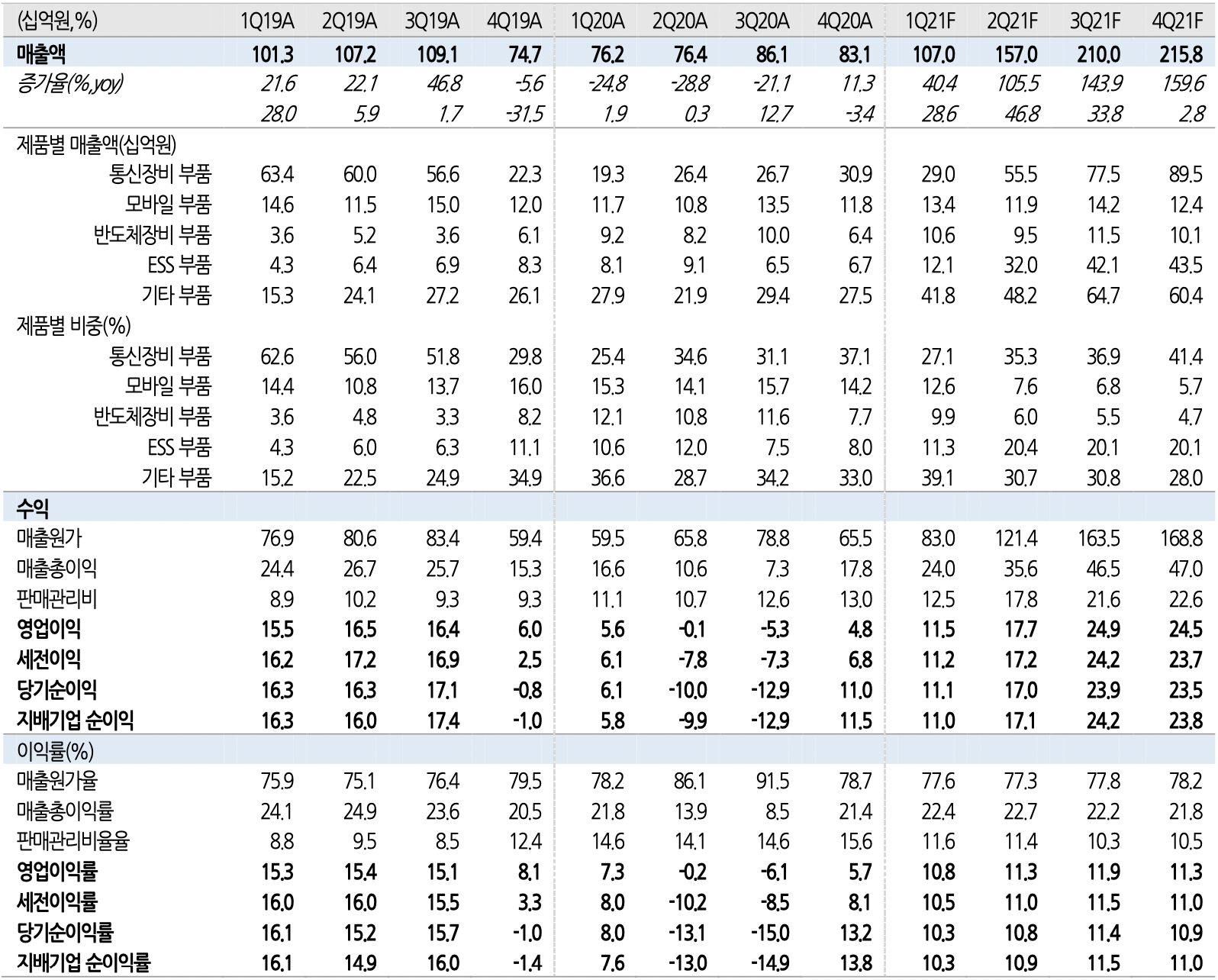

3. 기업실적

시가총액 : 8,281억

시가총액 순위 : 코스닥 80위

매출액 : 3,219억

영업이익 : 49억

당기순이익 : -58억

자산총계 : 6,921억

부채총계 : 4,501억

자본총계 : 2,419억

4. 회사소개

서진시스템은 친환경, 경량화의 대표 소재인 알루미늄을 주요 원재료로 사용하여 응용제품을 생산하는 사업을 영위하고 있다. 또한 서진시스템은 2015년 12월 30일 시스템 설계 역량을 보유한(주)텍슨을 인수하여 알루미늄 소재의 응용제품과 더불어 각종 장비의 구동장치 등에 대한 제조 부문까지 사업영역을 확장하였다.

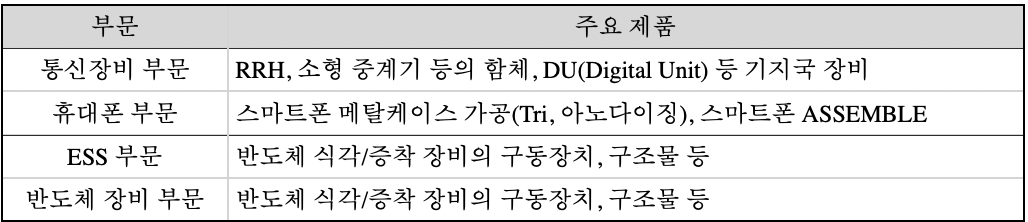

서진시스템의 주요 전방산업별로 크게 통신장비, 휴대폰 부문, 반도체 장비 부문의 3개 사업부문을 보유하고 있으며, 주요 제품은 하기와 같다.

부문별 주요 제품

세부적으로 살펴보면 알루미늄 소재를 이용하여 국내에서는 소형 기지국 장비인 RRH(Remote Radio Head)와 소형 안테나 기지국 장비인 RRU(Remote Radio Unit)용 함체를 비롯한 통신 네트워크 장비에 사용되는 각종 금속 기구물을 주로 생산하며, 베트남 현지법인 및 종속회사를 통해 통신 네트워크 장비 부푼 뿐만 아니라 휴대폰 메탈 케이스 임가공사업, 반도체 장비에 사용되는 구동장치 등을 설계, 제작하고 있다. 현재 주력시장은 통신장비 시장 및 휴대폰 메탈 케이스 시장, 반도체 장비 시장이며, 점진적으로 알루미늄 합금 소재, (전기) 자동차 부품, LED 부품, 기타 다양한 가전제품 등 다양한 분야로 사업 영역을 확대할 계획이다.

① 경쟁상황

● 통신장비 부문

통신장비 시장은 글로벌 기업인 화웨이, 에릭슨, 노키아 등 글로벌 기업들이 시장을 독과점하고 있으며, 삼성전자는 글로벌 기준으로 약 3% 수준의 점유율을 보이고 있다. 2019년 4월 초에 국내 통신사 3사(SKT, KT, LGU)가 세계 최초 5G 서비스를 상용화하였으며, 한국의 SKT, KT, LGU, 미국 버라이즌, AT&T, 일본 NTT 도코모 등과 같은 통신 사업자들과 삼성전자, 노키아, 에릭슨, 화웨이 같은 통신 장비업체들 사이엔 5G 시장 점유율을 놓고 치열한 경쟁을 벌이고 있다.

서진시스템과 같은 통신장비의 부품업체는 상기 삼성전자, 에릭슨, 화웨이 등의 통신장비 업체의 영업현황에 다소 의존적일 수밖에 없다. 현재 통신장비 시장은 중국 업체들의 저가 공략에 의해 가격경쟁력 확보가 중요해지고 있으며, 당사의 주요 매출처인 삼성전자는 커스트마이즈드된 제품을 통해 높은 품질의 제품을 공급하는 대신 가격경쟁력이 화웨이 등에 비해 열위에 있는 편이다.

현재 삼성전자의 통신 함체 제공업체는 당사를 포함하여 3개 사가 존재하며, 중국 회사인 D사는 점유율이 미미한 편이고 실질적으로 당사와 국내 J사 간에 납기, 품질, 단가적인 측면에서 경쟁하고 있다. 또한(주)텍슨은 국내의 유일한 DU설계, 제조 업체로써 삼성전자 등에 독점 공금하고 있다.

● 스마트폰 부품 부문

서진시스템은 글로벌 스마트폰 점유율 1위 업체인 삼성전자에게 핸드폰 메탈 케이스 임가공용역을 제공하고 있다. 삼성전자는 2014년 초기에 한국 및 중국 대형 제조사인 BYDE, KH바텍 등과 협업을 진행하였다. 이후 삼성전자는 CNC 장비를 대규모 매입하여 베트남 내 협력사에 임대하였으며, 베트남 내 진출 기업을 중심으로 협력사를 선정하는 등 베트남 공급망 확립에 집중하였다.

이에 따라 현재 베트남에 진출한 삼성전자 협력사들이 대규모 임가공 물량을 놓고 고객 대응력과 양산능력, 가격경쟁력을 토대로 경쟁하고 있다. 베트남 내 삼성전자에 휴대폰 메탈 임가공 용역을 제공하는 회사는 알루코, 장원테크, M&C, 인탑스, 모베이스, 이랜텍 등의 회사가 존재하며, 기타 임가공 업체는 한솔테크닉스 등 다양한 업체가 존재한다.

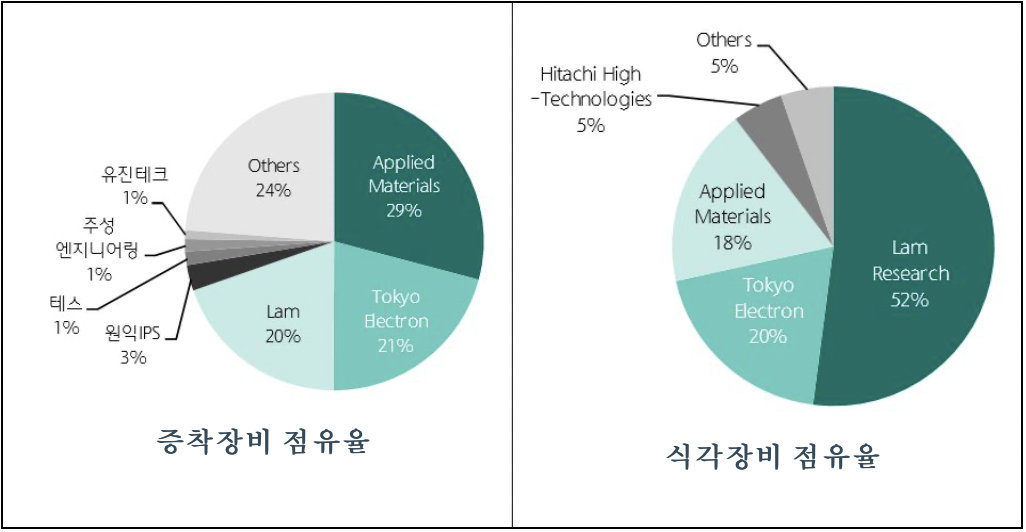

● 반도체 장비 부문

반도체 식각/증착장비는 국내 원익IPS, 테스, 세메스 등 국내업체와 램리서치(Lam Research) 등 해외업체가 경쟁하고 있다. 증착(CVD)장비에서는 Applied Materials가 30%의 점유율로 1위이며 TEL(Tokyo Electron)과 램리서치(Lam Research)가 2위권이다. 식각 장비는 램리서치(Lam Research)가 1위로 시장 점유율이 절반 이상인 것으로 파악된다.

② 주요 제품 등의 현황

5. 투자포인트

- 2020년 매출액 3,219억 원, 영업이익 49억 원으로 전년대비 매출액 17.9% 영업이익 91.0% 크게 감소

- 매출액 감소 요인은 5G 투자 지연에 따른 통신장비 부품 매출이 전년대비 48.9% 감소하였고 스마트폰향 모바일 부품 매출 10% 감소

- 긍정적인 부분은 반도체 장비 부품 ESS(Energy Storage System) 부품, 기타 부품 등이 전년대비 각각 82.8%, 17.4%, 15.0% 증가

- 삼성전자의 미국, 캐나다, 일본 등의 5G 통신장비 수주로 인한 서진시스템의 관련 부품 매출 반영 기대

- 5G 통신장비 부품 공급이 확대되면서 실적 성장과 함께 수익성 회복에 긍정적일 것으로 기대

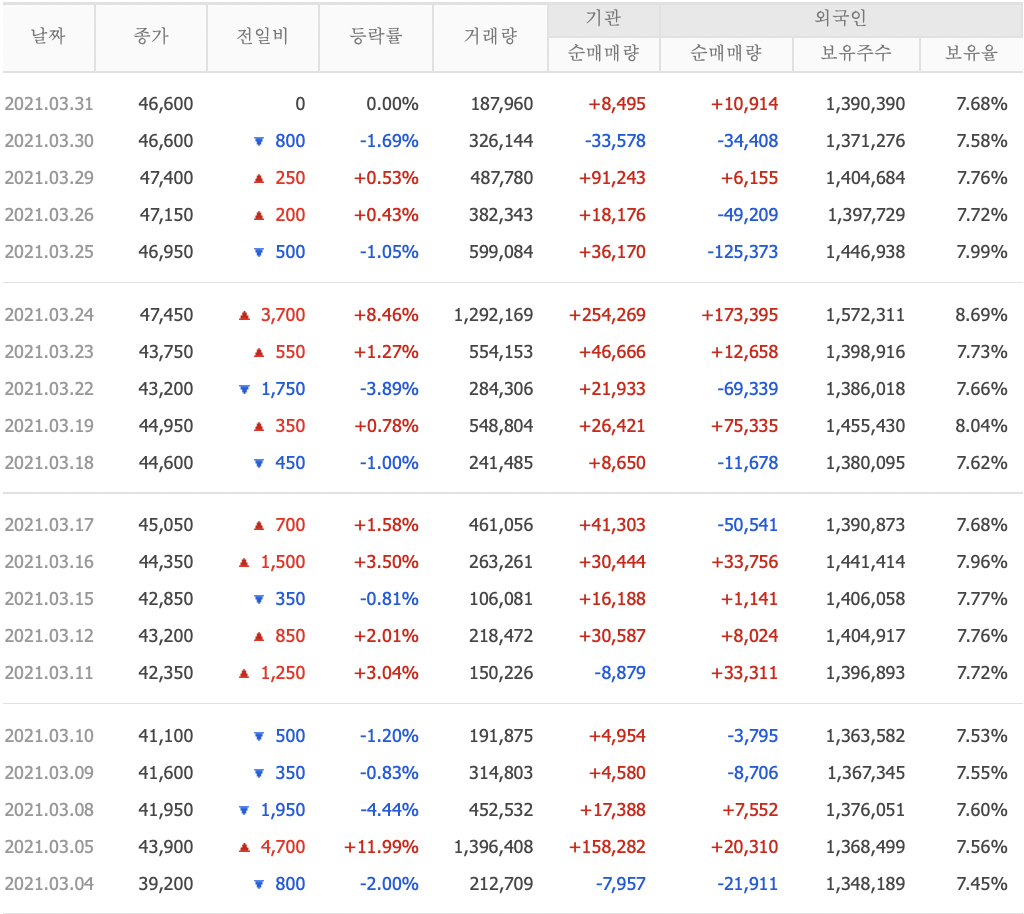

6. 투자자별 매매동향

7. 애널리스트 목표주가

유진투자증권 목표주가 62,000원

SK투자증권 목표주가 51,000원

본 글은

전자공시와 증권사 리포트 등을 참고하여 요약정리하였습니다.

회사의 개략적인 내용이니 투자하시기 전 회사의 재무 상태 및 사업내용 등을 다시 한번 확인하시고 투자하시기를 당부드립니다. 주린이의 기업분석일뿐, 투자 추천이 아닙니다.

'증시 > 기업분석' 카테고리의 다른 글

| 기업분석 : 모나리자(012690) 주가 전망 (0) | 2021.04.03 |

|---|---|

| 기업분석 : APS홀딩스(054620) 목표 주가 전망 (0) | 2021.04.02 |

| 기업분석 : KT&G 목표 주가 전망 (0) | 2021.03.31 |

| 삼성SDI 주식 공부 (0) | 2021.03.30 |

| 원익IPS 회사 (0) | 2021.03.28 |

댓글