1. 기업개요

현대미포조선은 중형선박 건조부문에서 세계 수준의 업체로 성장했으며, 지주회사인 한국조선해양(주)의 R&D 인프라를 통해 시장 변화에 지속 대응하고 있다. 석유화학제품 운반선과 중형 컨테이너운반선 등을 중심으로 시장 지배력을 확대하였으며, LPG/에틸렌 운반선 등 고부가 특수 선박시장에도 성공적으로 진출하였다.

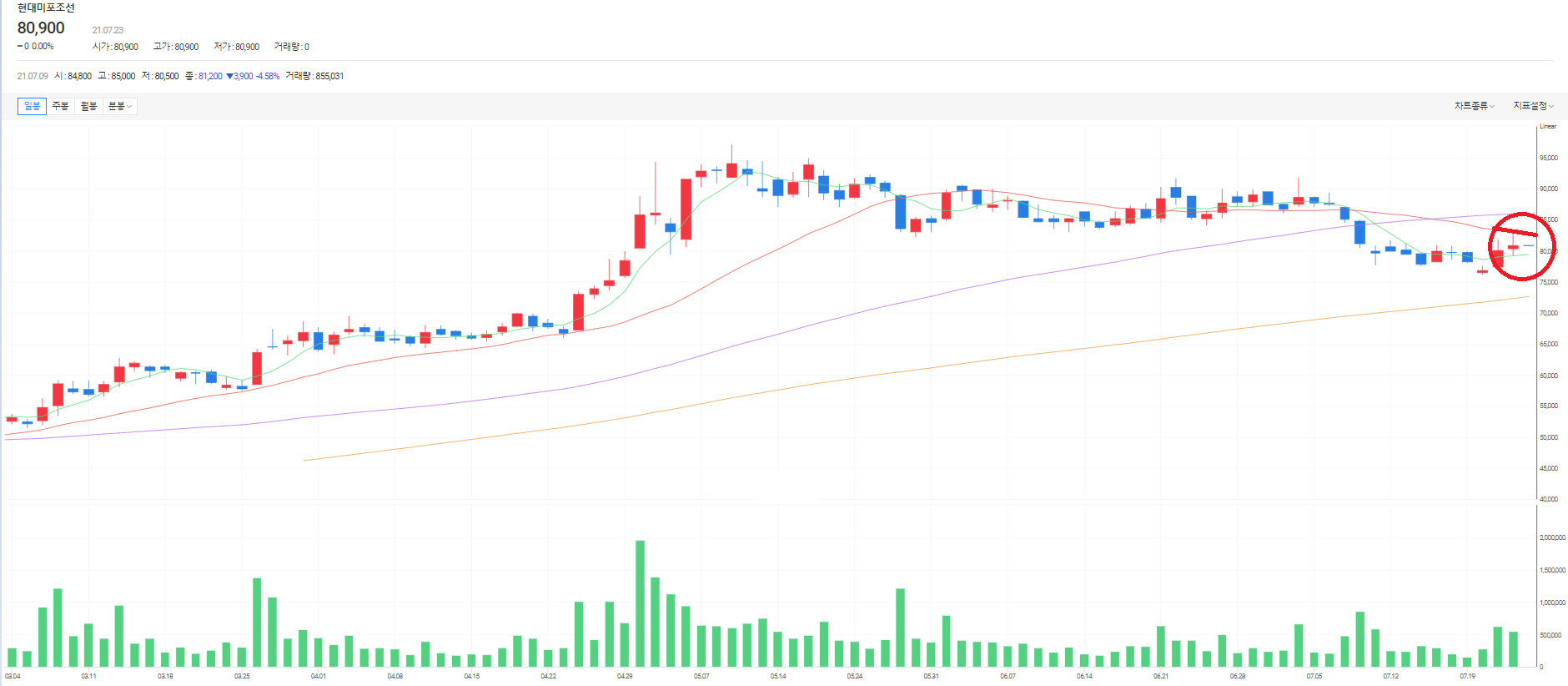

2. 최근주가흐름

가장 중요한 자리인 것 같다. 아직까진 하락 추세이다.

20일 선을 돌파해서 골든크로스가 일어나며 상승추세로 전환 가능할 것인지, 아님 돌파하지 못하고 다시 하락 추세로 진행될 것인지 지켜봐야겠다.

3. 기업실적

1. 시가총액 : 3조 2,313억

2. 시가총액순위 : 코스피 103위

3. 21년 1분기 매출액 : 6,847억

4. 21년 1분기 영업이익 : 176억

5. 21년 1분기 순이익 : 299억

4. 투자포인트

◆ 21년 2분기 매출액 7,226억원, 영업손실 1,922억원, OPM - 26.6%의 어닝쇼크 기록

예상보다 큰 2분기 영업손실로 증권사들의 목표주가가 하향 조정되었다.

매출액은 컨센서스를 소폭 하회하는 수준에서 방어했지만 영업손실의 규모는 시장예상치를 크게 상회했다.

하반기 강재가격이 큰 폭으로 인상될 것이 확실시됨에 따라 이를 공사손실충당금 등의 형태로 2분기 실적에 반영한 것이 어닝쇼크의 배경

◆ 충분한 수주로 턴어라운드 속도는 빠를 것

임단협 타결이 마무리되는 시기에 2021년분의 비용 반영이 예상되나 이를 감안해도 조선업계 중 턴어라운드의 속도는 가장 빠를 전망이다.

- 6월말 기준 신규 수주는 이미 초과 달성

- 주력인 PC 30척과 LPGC 16척, Feeder 컨테이너선 20척 등 시리즈 수주 성공

5. 회사소개

◎ 주요 생산품

석유화학제품운반선, 컨테이너운반선, 가스운반선, 자동차운반선, 벌크선, 특수선

현대미포조선은 지난 2003년 중형 석유화학제품운반선을 시작으로, 중형 컨테이너운반선, 컨테이너/로로선, 아스팔트운반선, 중형 LPG운반선, 자동차운반선, 주스운반선, 에틸렌운반선에 이르기까지 다양한 제품이 세계일류상품으로 선정되며 기술력을 인정받고 있다.

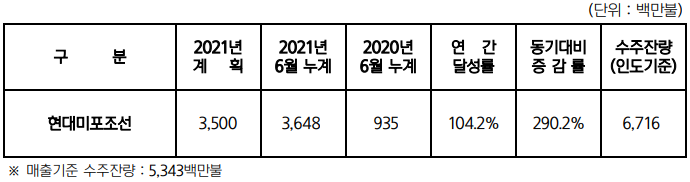

◎ 수주현황

◎ 수주 및 수주잔량 상세 내역

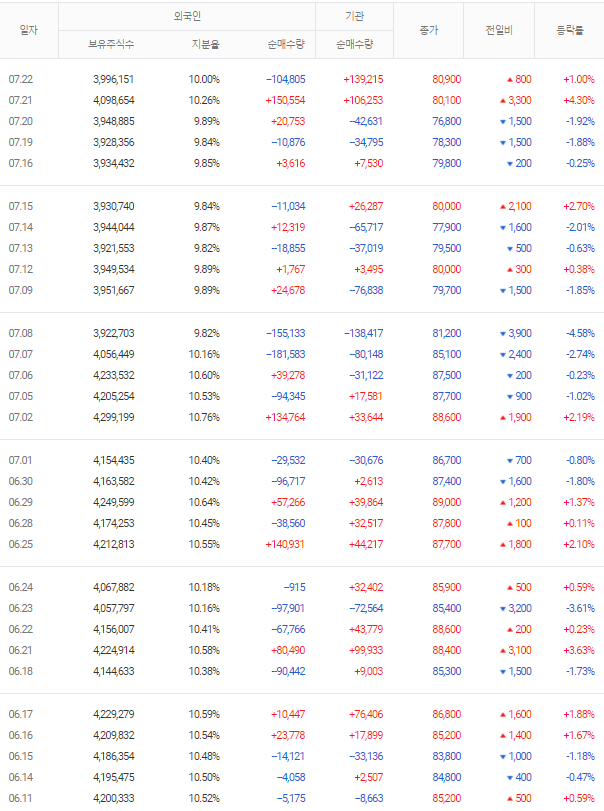

6. 투자자별 매매동향

7. 증권사 목표주가

- 신한증권 목표주가 100,000원

- 대신증권 목표주가 95,000원

- 삼성증권 목표주가 90,000원

- 메리츠증권 목표주가 85,000원

- KB증권 목표주가 78,0000원

8. 최근이슈

현대미포조선, 오세아니아 소재 선사의 석유제품운반선 2척 860억 수주

현대미포조선, 오세아니아 선사의 석유제품운반선 2척 860억 수주

현대미포조선이 석유제품운반선(PC선) 2척을 수주했다.현대미포조선은 오세아니아 소재 선사와 석유제품운반선 2척 건조계약을 맺었다고 22일 공시했다.신현대 현대미포조선 대표이사 ..

www.businesspost.co.kr

현대미포조선 예상보다 큰 2분기 영업손실

KB證 "현대미포조선, 예상보다 큰 2분기 영업손실…목표가↓"

[서울=뉴시스] 류병화 기자 = KB증권은 22일 현대미포조선(010620)에 대해 예상보다 큰 2분기 영업손실 규모로 투자의견은 중립을 유지하고 목표주가는 기존 8만2500원에서 7만8000원으로 하향조정했

www.newsis.com

본 글은

전자공시와 증권사 리포트 등을 참고하여 요약정리하였습니다.

회사의 개략적인 내용이니 투자하시기 전 회사의 재무 상태 및 사업내용 등을 다시 한번 확인하시고 투자하시기를 당부드립니다. 주린이의 기업분석일 뿐, 투자 추천이 아닙니다.

'증시 > 기업분석' 카테고리의 다른 글

| 정원엔시스 주가 전망(+투자포인트, 윤석열 테마주) (0) | 2021.07.27 |

|---|---|

| 유니드 주가 전망 - 2 분기 실적 대박(목표주가, 기업분석) (0) | 2021.07.26 |

| 천랩 주가 전망 - CJ 제일제당 인수(+기업분석, 투자포인트) (1) | 2021.07.22 |

| 티앤알바이오팹 주가 전망(+투자포인트, 기업분석) (0) | 2021.07.21 |

| 삼영화학 주가 전망(+투자포인트, 경영권 분쟁) (0) | 2021.07.20 |

댓글