1. 기업개요

삼성중공업의 사업부문은 선박, 해양플랫폼 등의 판매업을 영위하는 조선해양 부문과 건축 및 토목공사를 영위하는 E&I 사업부문으로 구분됨.

코로나19의 영향으로 전 선종에 걸쳐 발주가 약세를 보이고 있으며 수주잔량은 전년대비 감소 흐름.

매출의 조선해양(LNH선, 초대형 컨테이너선, FLNG 등) 부문이 103.24%의 절대 비중을 차지하며 토목, 건축 부문이 0.32%를 차지하고 있음.

2. 최근 주가 흐름

3. 기업실적

1. 시가총액 : 3조 8,115억

2. 시가총액순위 : 코스피 85위

3. 21년 1분기 매출액 : 1조 5,746억

4. 21년 1분기 영업이익 : -5,068억

5. 21년 1분기 당기순이익 : -5,359억

4. 투자포인트

● 21년 1분기 영업이익 5,068억 원 손실

- 1회성 손실 4,400억(강재가 인상 : 1,190억 신규수주 공손충 1,230억, 드릴십 평가손 등 1,980억

- 고정비 부담에 따른 경상손실 668억

● 증자 이후 시황 회복을 기대했으나, 발주 및 선가 회복 답보, 저유가, 강재가 인상 등 시장 회복은 기대 이하

● 시장회복 지연의 주요 원인 중 하나는 수요보다 생산 CAPA가 큰 조선업 전반의 '공급과잉 상태'

● 과잉 공급 CAPA는 최근 조선사간 인수합병 등 시장 경쟁체제 변화로 조정되고 있는 중이며 발주수요는 친환경·스마트 기술 Trend와 함께 선박 교체 수요가 맞물려 회복 중인 상황으로 '23년 이후 발주 규모 본격 확대 예상

● '21년 1분기 컨테이너선의 계약선가 인상 등 감안 수요 확대에 따른 선박 신조 계약가 회복 기대

● 적자 지속 리스크는 여전하나 불확실성 해소 및 드릴십 매각 등을 통한 추가 자본확충 가능성 기대

5. 회사소개

삼성중공업은 1974년 창업 이후 2020년 12월까지 세계 유수의 선사로부터 선박과 해양설비 1,285척을 수주해 그중 1,179척을 성공적으로 인도한 삼성중공업은 첨단기술, 생산효율, 고부가가치선 분야에서 세계 최고를 지향하며, 독보적인 사업 경쟁력을 갖추고 있다. 조선·해양사업 분야에서 차별화된 기술 경쟁력과 턴키 제작능력을 축적했으며 해양개발 설비의 핵심인 탑사이드 설계·시공 능력을 갖추었다.

조선해양산업은 지식 기반의 복합 엔지니어링 사업으로서 다른 산업과의 연계 및 기술 파급효과가 클 뿐 아니라 기술, 자본, 노동이 집약적으로 투입되는 산업으로, 높은 기술 수준과 대규모 자본, 우수한 노동력을 필요로 한다. 또한 조선해양사업은 전 세계가 단일 시장을 형성하고 있으며, 선주로부터 고가의 선박을 미리 주문받아 생산하는 대표적인 수주 산업이다. 고가의 선박을 건조하는 만큼, 삼성중공업은 기술개발 및 고객만족을 통해 경쟁력을 확보하고, 신규시장을 개척하는 등 다양한 노력을 기울이고 있다.

21년 경영전망

연간 매출 6.9조 원, 영업이익 적자 7,600억 원 수준 전망

● 수주 : 91억 불

- 조선 71억 불(계획 46억 불 대비 54% ↑), 해양 20억 불 계획 32억 불 대비 38%↓)

● 매출 : 6.9조 원

- 연초 계획 7.1조 원 대비 감소 사유는 해양프로젝트(Bonga FPSO) 수주 지연 영향

● 영업이익 : -7,600억 원

- 1분기 5,068억, 2~4분기는 분기당 700억 수준의 고정비 부담 및 드릴십 Lay-up 비용 추가 반영

수주실적 및 수주잔고

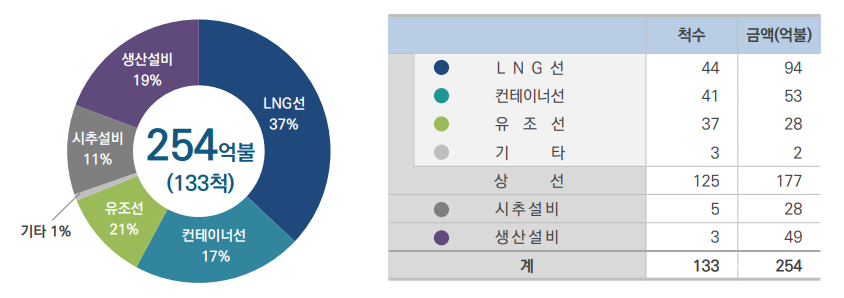

2021년 1분기 신규수주는 51억 불, 3월 말 기준 수주잔고는 254억 불

● 2021년 1월 ~ 3월 신규수주 : 51억 불

- 컨테이너선 43억 불(34척), 탱커 6억 불(7척), LNGC 2억 불(1척)

● 2021년 3월 말 수주잔고(인도기준) : 254억 불

- 매출 기준 수주잔량은 16.2조 원으로 '15년 이후 최고 수준

추진계획

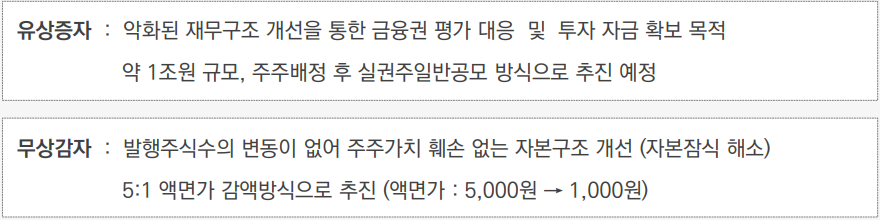

● 감자 완료 후 유상증자 추진 예정

- 유상증자는 약 1.0조 원 수준, 무상감자는 5:1 액면가 감액 형태로 추진

● 추진 일정

2021년 5월 04일(화) : 무상감자 및 임시 주주총회 소집 결의 이사회

2021년 6월 22일(화) : 임시주총 [액면가 5:1 감액의 건, 수권주식수 확대(8억 주 → 15억 주), 정관 정비 등]

2021년 6월 23일(수) : 무상감자 절차 진행

※ 유상증자 추진일정은 6월 22일 임시주총 이후 확정 예정

미래를 위한 투자

증자를 통해 확보한 재원은 기술개발 및 ESG 경영 등을 위해 투자

● 친환경 기술개발

환경규제 강화로 친환경 선박 및 기술에 대한 수요 증가

- 국제해사기구(IMO)는 CO2 배출량을 '30년 40%, '50년 70% 수준으로 낮추기 위한 규제 시행

친환경 선박뿐만 아니라 차세대 연료 기술, 스마트십 솔루션 등 신기술을 개발/확보 중

● 스마트 야드 구축

IoT 기반으로 AI, Big Data를 활용한 스마트 생산/설계/Work를 축으로 한 'Smart Factory' 구축 중

스마트 생산

DT/AI를 통한 공정 시물레이션 및 최적화 시스템 개발, 용접 및 라벨링 자동화 장비 개발 등

스마트 설계

RPA 기술을 적용한 설계 생산성 향상, 3D 모델링 기반의 Paperless 구축 등

스마트 워크

금속 3D 프린팅을 통한 건조공법 혁신, QR코드 및 RFID 활용한 자재 관리 등

● ESG 경영 강화

기존 재무적 성과 중심에서 탈피하여, 환경·사회적 책임·지배구조에 대한 사회적 요구에 부응하는 방향으로 경영

환경오염 방지, 안전한 작업장 조성, 탄소중립 등을 위한 투자가 진행 중

- 친환경 연료로 교체(등유, LPG→LNG)

- 도장공장 대기오염방지시설 설치

- 노후공장, 시설, 조도 개선 등 작업여건 개선

중장기 회사 경영 방향

● 재무구조 개선 및 기술투자로 미래 경쟁력을 확보하여 '23년 흑자 전환 후 꾸준히 적정 이익을 창출하는 회사 운영

● '21년 수주 증가에도 불구하고 저부하 영향으로 '22년 흑자 전환은 어려울 것으로 전망

- 해양프로젝트 수주 지연으로 '22년 매출은 '21년 대비 하락 전망되어 고정비 부담 가중 영향으로 흑자 전환은 어려운 상황

● 그러나 '23년부터는 '21년 수주 증가 및 금번 발표한 대책들의 효과가 발생하며 추진 중인 대책들이 성공적으로 진행된다면 흑자 전환 가능

6. 애널리스트 목표주가

- 한화투자증권 목표주가 7,000원

- DGB금융그룹 목표주가 6,100원

- 대신증권 목표주가 6,000원

- 메리츠증권 목표주가 5,000원

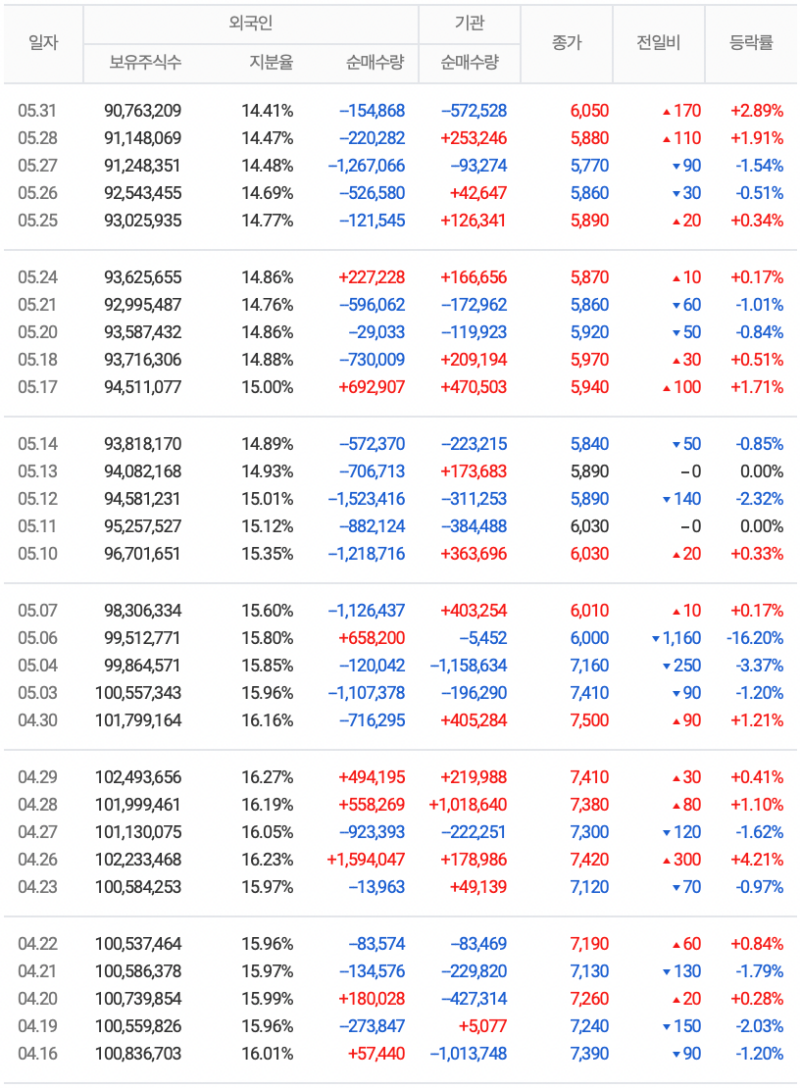

7. 투자자별 매매동향

본 글은

전자공시와 증권사 리포트 등을 참고하여 요약정리하였습니다.

회사의 개략적인 내용이니 투자하시기 전 회사의 재무 상태 및 사업내용 등을 다시 한번 확인하시고 투자하시기를 당부드립니다. 주린이의 기업분석일뿐, 투자 추천이 아닙니다.

두산인프라코어 기업분석 LX홀딩스 기업분석 한전기술 기업분석 HMM 기업분석 두산중공업 기업분석

바이넥스 기업분석 제넥신 기업분석 삼천리자전거 기업분석 더블유게임즈 기업분석 휠라홀딩스 기업분석

DB손해보험 기업분석 삼성화재 기업분석 한화솔루션 기업분석 CJ제일제당 기업분석 삼성증권 기업분석

한섬 기업분석 스튜디오드래곤 기업분석 CJ ENM 기업분석 서울반도체 기업분석 아프리카TV 기업분석

NH투자증권 기업분석 삼성엔지니어링 기업분석 LG이노텍 기업분석 삼성바이오로직스 기업분석 삼성SDI 기업분석

현대건설 기업분석 KB금융 기업분석 이마트 기업분석 현대모비스 기업분석 한국콜마 기업분석 에스티팜 기업분석

디오 기업분석 스튜디오드래곤 기업분석 실리콘웍스 기업분석 현대제철 기업분석 대우건설 기업분석 HDC 기업분석

'증시 > 기업분석' 카테고리의 다른 글

| 삼성제약 목표 주가 기업분석 (0) | 2021.06.03 |

|---|---|

| 현대로템 주가(목표주가, 기업분석, 투자포인트) (0) | 2021.06.02 |

| 두산인프라코어 목표 주가 기업분석(+투자포인트) (2) | 2021.05.31 |

| 한전기술 주가 (기업분석, 목표 주가, 투자포인트) (0) | 2021.05.26 |

| 기업분석 : HMM(011200) 목표 주가(투자포인트) (1) | 2021.05.26 |

댓글